中小银行逆势加息,纷繁上调进款利率,上期进款利率以致上破“2字头”,2026年的开门红来了!

在国有各大行纷繁降息的情况下,为何中小银行不走寻常路?这波羊毛要薅吗?进款利率上调的确要来了吗?

这就不得不说现时中小银行的窘境了。现时我国营业银行净息差抓续收窄,2025年前三季度已降到1.42了%,而监管红线是1.8%。何况,跳跃 80% 的上市银行,净息差齐没达到 1.8% 的圭臬。尤其是中小银行,城商行和农商行的净息差在1.4%-1.49%踌躇,这意味着本人就也曾在盈亏边缘踌躇了。

而中小银行的痛楚,比大行更凸起。它们莫得品牌上风,加之网点也少,念念拉进款,只可靠栽培利率。而这个操作,又会进一步压缩我方的净息差。这就使中小银行堕入了 “越揽储、息差越窄,息差越窄、越难揽储” 的活命悖论,控制为难。

最中枢的矛盾就在这:一方面,要是不栽培进款利率,压根抢不外大行;但另一方面,净息差红线就摆在那边,利率不行粗率涨。要是涨多了,我方的盈利就会恶化,以致可能触发监管抵制,还丢了关联业务权限。

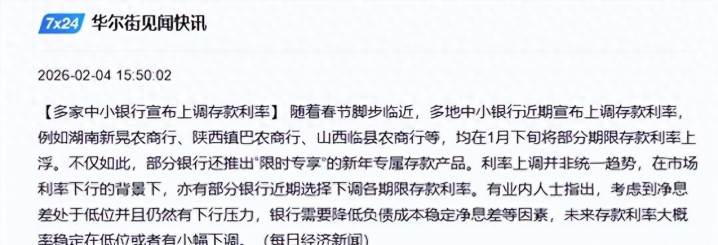

尤其是,近期住户储蓄进款出现边缘活化迹象,按时储蓄进款延续由中小银行向大型银行迁徙的特征。12 月大型银行同比多增 759 亿元,而中小银行按时储蓄进款则为少增 1150 亿元。

可见,中小银行集体上调进款利率,一边是揽储压力,一边是净息差红线,活命悖论突显!

更何况,现时中小银行 “减量提质” 正在加快推动,淘汰整合的节律越来越快,号称行业大洗牌!

早在 2023年7月,乐鱼体育官网中央政事局就明确提议,要加强金融监管,稳步推动高风险中小金融机构转换化险。从那以后,关联的转换和风险化解责任就一直在提速,尤其是客岁,节律平直拉满。

笔据企业预警通的最新数据统计,2025年一年之内也曾有跳跃 400 家银行,被监管部门批复统一、驱散或者刊出。这个数目有多惊东谈主呢?平直跳跃了前三年的总额:从2022年的39家,到2023年的68家,再到2024年的198家。可见计帐速率越来越快。

这评释,中小银行的行业整合参预了快车谈,不休地淘汰过期、整合股源、化解风险。中小银行感受到了前所未有的压力!

而现时住户的储蓄又出现什么近况呢?前几年大家存钱意愿终点高,住户进款一起猛增。往时几年大家所积贮的大齐按时进款,将冉冉迎来到期。2026年到期边界更是有望昭彰增多。

2026 年有近 60 万亿的中长期进款要到期,其中住户的就占了 36.8 万亿,比 2025 年多增 6.8 万亿,为近5年最高水平。何况从节律上看,2026年按时进款主要聚集在一季度到期,占比超5成。

我们住户的进款,这波天量资金的行止,造成了银行以及资金市集的香饽饽。何况,目下股市和贵金属市集又有得益效应,大家把钱从银行挪出来的意愿,当今终点高。

要知谈之前大家还状况存长期定存赚利息,但当今期限溢价实在莫得,不时长期定存压根不合算,资金势必要从头成立。尤其是2022 年以来进款利率调了好几轮,一降再降。在现时进款利率快速下行的配景下,按时进款到期后并不一定续存,资金显着就有了外流的压力。

是以大家看到的中小银行上调进款利率,齐不是长期计谋,大多是阶段性的无奈之举。比如年头冲一波考察,后续随机率会逐纪律整。本色便是在短期揽储和长期盈利之间,找一个拼集的均衡点。